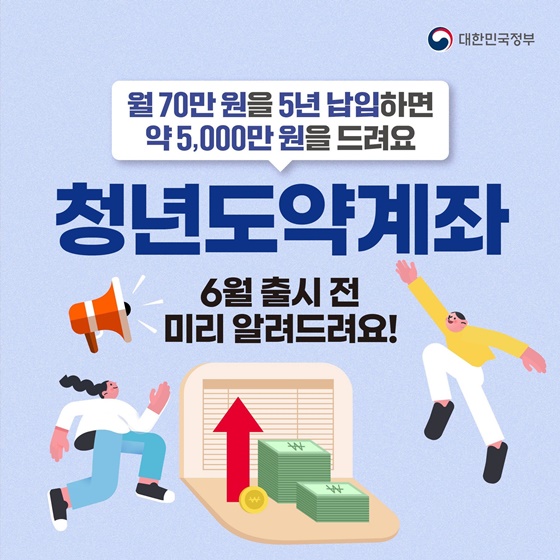

청년도약계좌 실효성 의문에도 기대감은 상승

한달에 70만원씩 5년간 납입하면 최대 5000만원을 모을 수 있는 청년도약계좌가 6월 출시를 앞두고 있다.

청년도약계좌는 윤석열 대통령이 대선 공약에서 청년층에게 자산 형성 기회를 만들어주겠다며 도입을 약속한 정책형 금융상품이다. 앞서 3월 8일 금융위원회는 "일정요건을 갖춘 ‘금융회사등’ 중 취급을 희망하는 기관을 모집"한다고 보도한 바 있다.

청년도약계좌의 핵심은 청년층의 자산 형성을 위해 나온 상품인 만큼 중도해지율을 낮추는 것이다. 앞서 문재인 정부 시절 도입된 '청년희망적금'의 경우를 보면 지난해 말 기준 청년희망적금 가입자는 약 241만 명으로 당시인 약 287만 명과 비교했을 때 약 16%(45만 명)가 해지를 한 것으로 나타났다.

청년희망적금은 매월 50만 원 한도 내에서 자유롭게 납입할 수 있는 은행이 제공하는 금리(약 6%)에 저축장려금(2~4%)이 주어지고 비과세 혜택까지 줬다. 출시 당시 가입신청을 출생연도 별로 나눠 5부제를 실시했지만 일시적으로 접속 장애가 일어날 만큼 인기를 끌었다. 하지만 그 인기도 잠시 월 납입액 50만 원은 청년들에게 부담스럽게 다가왔다. 급전이 필요하거나 높은 월납입액으로 인해 적금을 해지하게 되면서 중도해지율이 크게 늘어난 것이다.

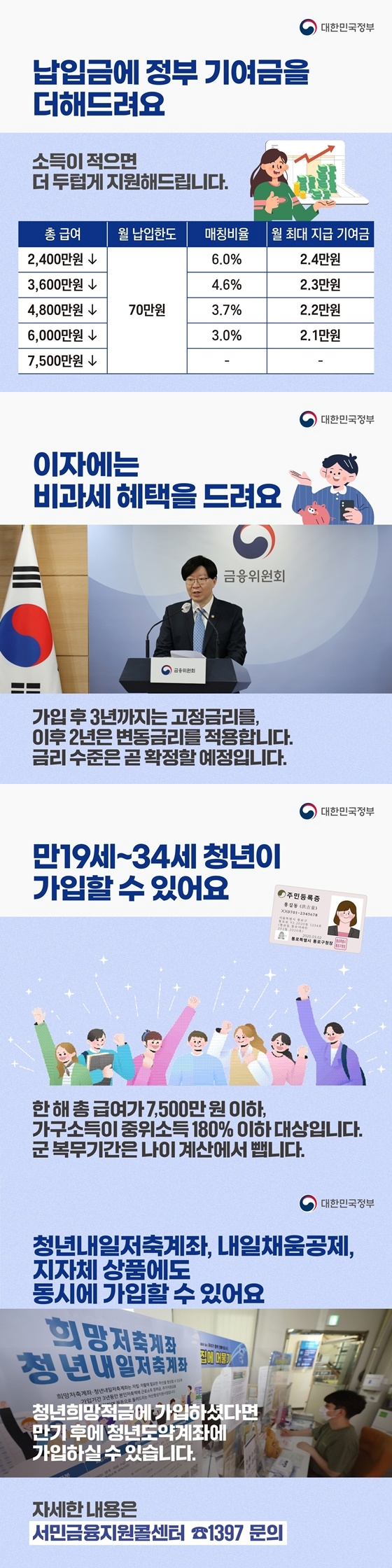

앞선 사례 때문에 출시를 앞둔 청년도약계좌가 흥행할지 미지수라는 의견들이 나오고 있다. 이 청년도약계좌 납입기간 5년을 채우지 못하고 중도 해지하게 될 경우 정부 기여금과 비과세혜택을 지원받을 수 없다는 점이 불만의 목소리를 키웠다. 특히 금리·물가 상승 등의 영향으로 저축 여력이 줄어든 20·30대 젊은 층이 5년간 매월 40만~70만 원씩 내는 것이 가능한지 의문이라는 회의적인 시선도 나오고 있다.

이에 금융위원회는 청년들이 해당 상품을 해지하는 것을 방지하기 위한 연구에 돌입했다. 금융위원회 관계자는 “청년도약계좌 유 개지 및 만기 후 연계 등선 방안과 함께 청년 자산 형성과 관련된 정책들을 전반적으로 점검하고 있다”라고 설명했다.

비슷한 상품인 청년내일저축계좌의 경우 청년들이 통장을 계속 유지할 수 있도록 ‘적립중지제도’가 개선됐다. 군입대로 인한 적립 중지 외에도 임신·출산·육아로 인한 휴직·퇴사 시에도 최대 2년까지 적립을 중지할 수 있고 아울러 가입 후 소득이 증가하더라도 청년 소득이 월 443만 원 이하일 때에는 만기 시점까지 자격을 유지할 수 있도록 조치했다.

한편 KBS joy 예능프로그램 '국민 영수증'의 김경필 머니트레이너는 "소비에는 예산이 있어야 하고 저축에는 목표가 있어야 한다"라며 뚜렷한 목표 없는 저축은 무너지기 쉬움을 강조했다.