목돈 5000만원 모을 수 있는데 "기대 안돼요"

6월 출시를 앞두고 있는 청년도약계좌는 한달에 70만원씩 5년을 납입하면 약 5,000만원을 받을 수 있다. 이 청년도약계좌의 특징은 소득이 적으면 더 높은 정부 기여금을 지원해주는 청년정책이다.

이 청년정책은 윤석열 대통령의 국정과제로 청년에게 공정한 도약의 기회를 보장하는 것으로 출시됐다. 2023년 청년도약계좌의 예산은 3,678억 원으로 편성됐다.

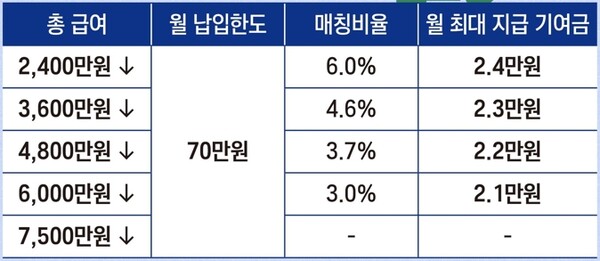

신청대상은 정책 이름처럼 개인소득6,000만 원 이하, 가구소득 중위 180% 이하의 기준을 충족한 만 19세에서 34세의 청년이다. 개인 소득은 6,000~7,500만 원에 기준 중위소득 180% 이하 청년도 가입은 가능하지만 정부 기여금 지급없이 이자소득 비과세 혜택만 부여된다.

청년도약계좌의 핵심은 청년층의 자산 형성을 위해 나온 상품인 만큼 중도해지율을 낮추는 것이다. 앞서 문재인 정부 시절 도입된 '청년희망적금'의 경우를 보면 지난해 말 기준 청년희망적금 가입자는 약 241만 명으로 당시인 약 287만 명과 비교했을 때 약 16%(45만 명)가 해지를 한 것으로 나타났다.

청년희망적금은 매월 50만 원 한도 내에서 자유롭게 납입할 수 있는 은행이 제공하는 금리(약 6%)에 저축장려금(2~4%)이 주어지고 비과세 혜택까지 줬다. 출시 당시 가입신청을 출생연도 별로 나눠 5부제를 실시했지만 일시적으로 접속 장애가 일어날 만큼 인기를 끌었다. 하지만 그 인기도 잠시 월 납입액 50만 원은 청년들에게 부담스럽게 다가왔다. 급전이 필요하거나 높은 월납입액으로 인해 적금을 해지하게 되면서 중도해지율이 크게 늘어난 것이다.

앞선 사례 때문에 이 청년도약계좌가 흥행할지 미지수라는 의견들이 나오고 있다. 이 청년도약계좌 납입기간 5년을 채우지 못하고 중도 해지하게 될 경우 정부 기여금과 비과세혜택을 지원받을 수 없다는 점이 불만의 목소리를 키웠다.

특히 금리·물가 상승 등의 영향으로 저축 여력이 줄어든 20·30대 젊은 층이 5년간 매월 40만~70만 원씩 내는 것이 가능한지 의문이라는 회의적인 시선도 나오고 있다.

한편 금융위원회는 오는 6월부터 취급 금융회사 모바일 앱을 통해 비대면으로 가입신청을 받을 계획이다. 가입일로부터 1년을 주기로 가입자격 유지 심사를 통해 지원금 지급 여부나 규모를 조정한다.