청년도약계좌 '6월부터 시작' 나도 신청대상일까?

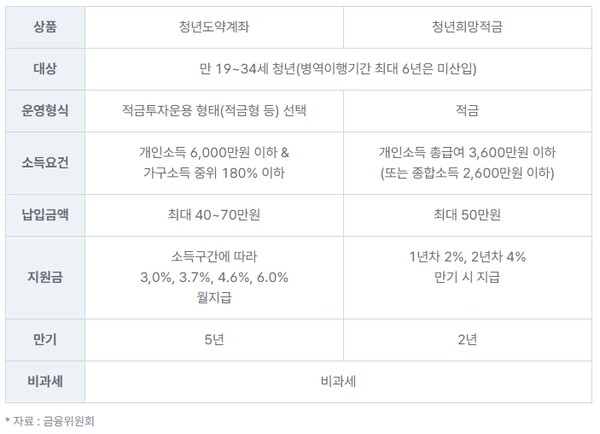

다가오는 6월부터 청년도약계좌 가입이 가능하다. 청년도약계좌는 한 달에 최대 70만 원씩 5년을 납입하면 약 5,000만 원을 받을 수 있는 상품으로 청년도약계좌의 특징은 소득이 적으면 더 높은 정부 기여금을 지원해 주는 청년정책이다.

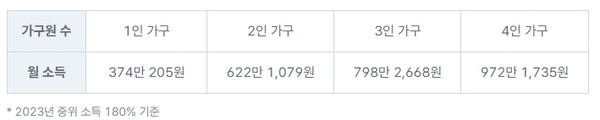

청년도약계좌 대상은 청년(만 19~34세*) 중 개인소득 기준(총 급여 기준 6,000만 원 이하는 정부기여금 지급·비과세 적용, 총 급여 기준 6,000~7,500만 원은 정부기여금 지급 없이 비과세만 적용)과 가구소득 기준(가구소득 중위 180% 이하)을 충족하는 경우 가입할 수 있다. 병역이행을 했을 경우에는 최대 6년까지 연령 계산에서 제외되고 그만큼 기간이 늘어난다. 2년 복무했다면 만 37세도 가입이 가능한 셈이다.

청년도약계좌는 공무원도 가입 가능하다. 하지만 청년층의 목돈 마련이 목적인 만큼 소득이 없는 취업 준비생, 대학생 등은 해당되지 않는다. 아르바이트는 고용보험에 가입되어 있으면 가입이 가능하다.

특히 기존 상품에 가입한 청년이라도 최대한 자산형성을 지원받을 수 있도록 유사 상품과 동시 또는 순차적으로 가입이 가능하다. 하지만 청년희망적금은 만기 이후 가입이 가능하다.

청년도약계좌의 높은 월납입금으로 인해 청년들은 이 상품에 대한 기대가 높지 않은 것으로 나타났다. 비슷한 사례인 문재인 정부 시절 도입된 '청년희망적금'의 경우를 보면 지난해 말 기준 청년희망적금 가입자는 약 241만 명으로 당시인 약 287만 명과 비교했을 때 약 16%(45만 명)가 해지를 한 것으로 나타났다. 해당 청년희망적금은 매월 50만 원 한도 내에서 자유롭게 납입할 수 있는 은행이 제공하는 금리(약 6%)에 저축장려금(2~4%)이 주어지고 비과세 혜택까지 줬다.

출시 당시 가입신청을 출생연도 별로 나눠 5부제를 실시했지만 일시적으로 접속 장애가 일어날 만큼 인기를 끌었다. 하지만 그 인기도 잠시 월 납입액 50만 원은 청년들에게 부담스럽게 다가왔다. 급전이 필요하거나 높은 월납입액으로 인해 적금을 해지하게 되면서 중도해지율이 크게 늘어난 것이다. 이러한 이유 때문에 청년희망적금보다 20만 원 더 높은 청년도약계좌가 흥행할지 미지수로 다가오고 있다.

청년도약계좌는 소득에 따라 월 40만 원에서 최대 70만 원까지 납입할 수 있고 정부 지원금 3~6%와 여기에 5년간 더해지는 은행 이자도 기대할 수 있다.

한편 청년도약계좌와 청년희망적금 차이점은 가입 대상과 기간의 확대다. 소득요건도 완화됐고 지원금도 늘었으며 만기일도 늘었다. 만기가 길다는 것은 목돈이 그 기간 동안 묶인다는 것이다. 중도해지율을 높이는 것이 이번 청년도약계좌의 핵심인 만큼 내 수입과 지출을 잘 고려해 저축 여력이 충분한 지 확인하는 것이 필요하다.